Este documento mercantil depende de la empresa si es que posee un activo fijo (vehículo de transporte).

Pero para poder entender estos documentos es necesario entender que es REMITENTE.

Remitente: es el propietario o poseedor de los bienes al inicio del traslado, al prestador de servicios, como: servicios de mantenimiento, reparación de bienes, entre otros; a la agencia de aduanas, al almacén aduanero, tanto en el caso del traslado de mercancía nacional como de mercancía extranjera; y al consignador.

Este documento se clasifica en:

a) Guía de Remisión Remitente

Es el documento que emite el Remitente para sustentar el traslado de bienes con motivo de su compra o venta y la prestación de servicios que involucran o no la transformación de bienes, cesión en uso, consignaciones y remisiones entre establecimientos de una misma empresa y otros.

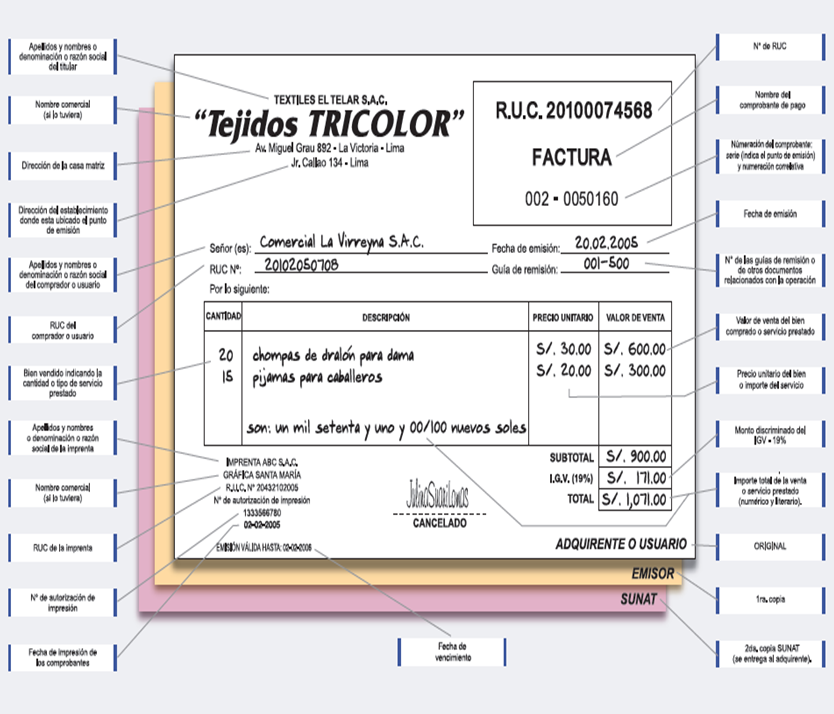

A continuacion le mostrare un modelo y sus partes.

b) Guía de Remisión Transportista

Es el documento que emite el Transportista para sustentar el traslado de bienes a solicitud de terceros. Su emisión se efectúa antes de iniciar el traslado de bienes, por cada remitente y por cada unidad de transporte. También se emitirá la Guía de Remisión del Transportista cuando se subcontrate el servicio, para lo cual se deberá señalar los datos de la empresa sub-contratante (RUC, nombre y apellido o razón social).

A continuacion le mostrare un modelo y sus partes.